TECNICAS DE PROYECCION DEL MERCADO

La proyección del comportamiento futuro de las variables definidas en el estudio del mercado

La selección de la técnica de proyección esta influida por diversos factores:

METODOS DE PROYECCION

Para realizar la proyección existen varias alternativas metodológicas:

METODOS SUBJETIVOS

Es utilizado cuando los métodos cuantitativos basados en información histórica no pueden explicar por si solos el comportamiento futuro esperado de alguna de sus variables, o cuando no existen suficientes datos históricos.

El método DELPHI

Es probablemente la técnica cualitativa que más se utiliza

Este método requiere el establecimiento de un grupo de expertos relacionados con el tema a pronosticar

Este grupo debe ser anónimo

Fases del método:

Fase 1: Se desarrolla y envía una encuesta sobre el tema de interés a los expertos y estos la devuelven al grupo coordinador para su análisis.

Fase 2: Se prepara una lista con información derivada de la primera encuesta anterior y se retroalimenta al panel de expertos.

Fase 3: Similar al anterior con la salvedad que aquellos individuos que difieran de la opinión dada por la mayoría deberán justificar sus apreciaciones.

Fase 4: Consolidar los pronósticos donde impera el consenso por parte del grupo de expertos.

Desventajas:

Otros métodos

METODOS CAUSALES

Proyección del Mercado en base a datos históricos buscando la causa del comportamiento de la variable bajo estudio (variables explicativas).

Las variables explicativas se definen como variables independientes y la cantidad demandada u otro elemento del mercado que se desea proyectar se define como variable dependiente. La variable dependiente, en consecuencia, se explica por la variable independiente.

Modelos de proyección

Los modelos causales de uso más frecuente son:

Modelo de regresión

Existen dos modelos básicos de regresión

MODELO ECONOMETRICO

"Sistema de ecuaciones estadísticas que interrelacionan las actividades de diferentes sectores de la economía y ayudan a evaluar la repercusión sobre la demanda de un producto o servicio. En este respecto, es una prolongación del análisis de regresión"(DERVITSIOTIS, K.)

MODELOS DE SERIES DE TIEMPO

Los modelos de series de tiempo se refieren a la medición de valores de una variable en el tiempo a intervalos espaciados uniformemente.

El objetivo de la identificación de la información histórica es determinar un patrón básico en su comportamiento, que posibilite la proyección futura de la variable deseada.

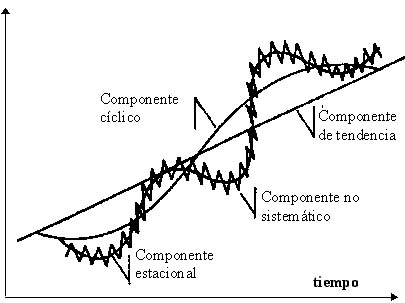

En una serie histórica de datos existen cuatro patrones básicos que pueden o no presentarse en dicha serie:

|

Modelos de proyección

Los modelos de series de tiempo de uso más frecuente son:

Notación

Xt, valor observado en el período t, t =1,2,3,...., n.

St, valor pronosticado para el período t, t =1,2,3,...., n.

et, error absoluto en el pronóstico del período t, t =1,2,3,...., n.

Se tiene que

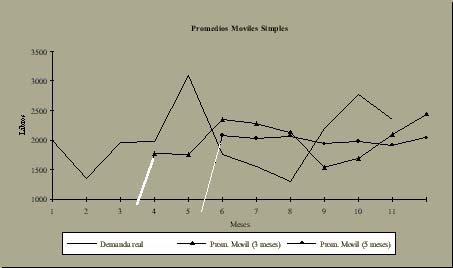

Promedios móviles simple

Esta es una técnica que se utiliza en pronósticos a corto plazo.

Es un método no estadístico que requiere de una serie histórica para obtener el valor a pronosticar.

|

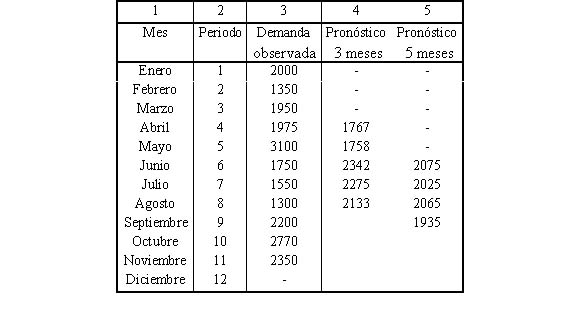

Ejemplo: Pronóstico de venta de libro

|

|

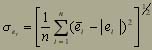

La exactitud del pronostico se evalúa buscando el error absoluto dado por:

| t = 1,2,3, ....,n |

con su respectivo valor medio y desviación estándar dados por:

| |

|

Para el ejemplo anterior:

|

Esta técnica tiene algunas limitaciones:

Alisamiento exponencial

En el método de alisamiento exponencial se le asigna un peso a la información de tal forma que se le dé importancia a las observaciones más recientes o a las más antiguas.

El método de alisamiento exponencial pronostica en base a:

Donde (Xt - St ) es el error del pronóstico anterior y ![]() es

un peso.

es

un peso.

Si a es un valor cercano a la unidad, se le da mucha importancia a los valores recientes y, sobre todo, al error del pronostico.

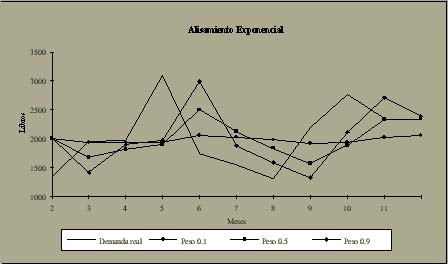

Ejemplo: Pronóstico de venta de libro

|

|

La exactitud de esta técnica es:

|

Por lo que se deduce que el valor de ![]() =

0.5 proporcionó el mejor de los tres pronósticos.

=

0.5 proporcionó el mejor de los tres pronósticos.

La limitación de este método es determinar los valores apropiados de peso ![]() .

.

Métodos de descomposición

Considera simultáneamente los patrones de una serie histórica de datos:

El método de descomposición considera que estos cuatro componentes se relacionan a través de:

S = T x C x Y x u

Donde:

|

S = valor pronosticado |

|

T = factor de tendencia |

|

C = es el componente cíclico |

|

u = la variación no sistemática |

El procedimiento es el siguiente:

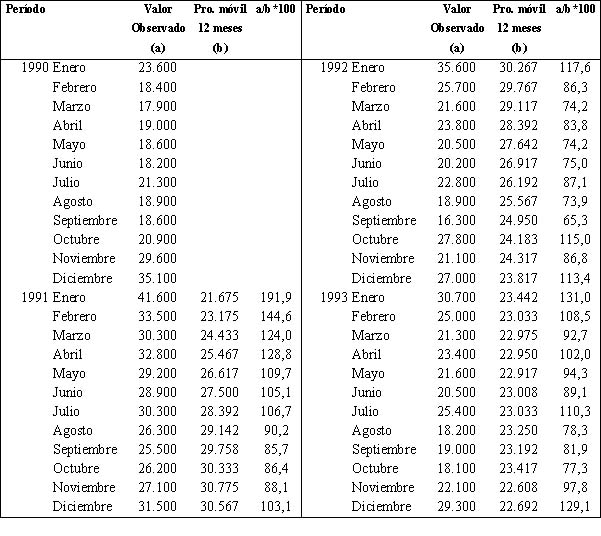

Paso 1. Dada una serie histórica, se calcula el factor de estacionalidad, utilizando el promedio móvil de los últimos 12 meses, sacando el cuociente de éste, con respecto al valor observado.

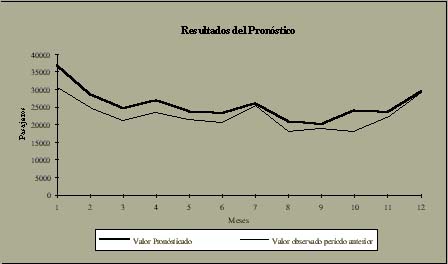

Ejemplo: Pasajeros transportados por aerolínea

|

|

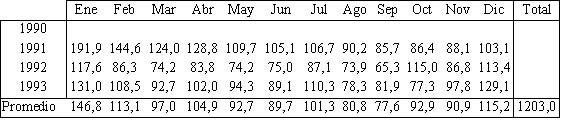

Paso 2. Se calcula el índice promedio para cada período.

|

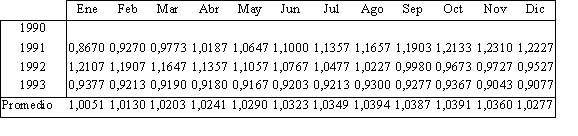

Paso 3. Se ajusta cada índice promedio, multiplicando por un factor de estacionalidad K, calculado de:

Para el ejemplo especifico tenemos:

Calculando el índice de estacionalidad de la forma siguiente

Indice de estacionalidad = Factor promedio x K

Dando los siguientes resultados para nuestro ejemplo:

|

Paso 4. Para el cálculo de la tendencia, se ajusta a los datos una regresión simple

Para este caso la tendencia = 25,000

Paso 5. Se calcula el factor cíclico de la serie histórica a partir de la siguiente expresión:

Por ejemplo para el mes de Diciembre de 1993 se tiene:

|

Paso 6. Se realiza el pronostico en base a la siguiente relación

St = ( Tendencia ) x ( Indice de estacionalidad ) x ( Factor cíclico ) + Fluctuación Aleatoria

No considerando la fluctuación aleatoria se tiene que el valor pronosticado para Diciembre del año 1994 es el siguiente:

St = ( 25.000 ) x ( 1,149 ) x ( 1,0277 )= 29.520 pasajeros

|